Сроки перечисления НДФЛ при увольнении, с учебного отпуска, с премии

Сроки перечисления НДФЛ при увольнении работника.

Зарплату, компенсацию за неиспользованный отпуск, выходное пособие и другие суммы, причитающиеся работнику при увольнении, необходимо выплатить в последний день его работы (ст. 140 ТК РФ).

Выходное пособие, которое не облагается НДФЛ, отражать в 6-НДФЛ не надо.

Остальные выплаты при увольнении, включая облагаемую часть выходного пособия, отражаются в разд. 1 6-НДФЛ за период, когда они выплачены (пп. 1 п. 1, п. 2 ст. 223 НК РФ). А в разд. 2 - за квартал, в котором НДФЛ с них надо перечислить в бюджет (Письмо ФНС от 02.11.2016 N БС-4-11/20829@).

В строках 020 и 130 необходимо указывать всю сумму начисленных увольнительных выплат, облагаемых НДФЛ (п. п. 3.3, 4.2 Порядка заполнения расчета).

В строках 100 и 110 необходимо указать дату выплаты, а в строке 120 - первый рабочий день, следующий за датой из строк 100 и 110 (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

Если работнику предоставлен отпуск с последующим увольнением, то отпускные необходимо отражать в разд. 2 6-НДФЛ в обычном порядке, т.е. отдельно от остальных увольнительных выплат (ст. 127 ТК РФ, пп. 1 п. 1 ст. 223, п. п. 4, 6 ст. 226 НК РФ, Письмо ФНС от 11.05.2016 N БС-3-11/2094@).

Пример. Выплаты при увольнении в 6-НДФЛ

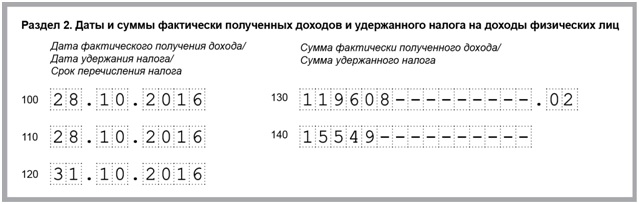

В день увольнения (28.10.2016) работнику выплачены:

- зарплата - 68 636,36 руб. (включая НДФЛ);

- компенсация за неиспользованный отпуск - 50 971,66 руб. (включая НДФЛ).

НДФЛ удержан и перечислен в бюджет 28.10.2016.

В разд. 1 6-НДФЛ за 2016 г. включены:

- в строку 020 - выплаты при увольнении в общей сумме 119 608,02 руб. (68 636,36 руб. + 50 971,66 руб.);

- в строки 040 и 070 - НДФЛ с выплат при увольнении в сумме 15 549 руб. (119 608,02 руб. x 13%).

Сроки перечисления НДФЛ с учебного отпуска.

Поскольку суммы оплаты учебного отпуска работника в размере среднего заработка в п. 3 ст. 217 и пп. 2 п. 1 ст. 238 Кодекса не включены, то они подлежат налогообложению налогом на доходы физических лиц в общеустановленном порядке. (Письмо Минфина РФ от 24.07.2007 N 03-04-06-01/260).

Датой фактического получения дохода в виде сумм отпускных признается дата фактической выплаты такого дохода (пп.1 п.1 ст.223 НК РФ).

При выплате налогоплательщику доходов в виде отпускных, налоговые агенты – работодатели, обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты (п.6 ст. 226 НК РФ).

Сроки перечисления НДФЛ с премии:

- к юбилею работника;

- за производственные результаты.

Разовые производственные премии, выплаченные при наступлении конкретного события, следует включать в налоговую базу по НДФЛ в момент выплату сотруднику (пп. 1 п. 1 ст. 223 НК РФ).

Для целей НДФЛ датой фактического получения дохода в виде премии будет день выплаты денег из кассы (день перечисления денег на счет в банке). Перечислить налог нужно не позднее дня, следующего за днем выплаты окончательного расчета (абз. 1 п.6 ст. 226 НК РФ).

Таким образом, если разовая премия выплачена, например, 13 марта, при заполнении раздела 2, указывается:

По строке 100 – дата фактического получения дохода – 13.03.2016;

По строке 110 – дата удержания налога – 13.03.2016;

По строке 120 – дата, не позднее которой должен быть перечислен налог в бюджет – 14.03.2016;

По строке 130 – сумма фактического полученного дохода;

По строке 140 – сумма удержанного налога.

А вот премии за производственные результаты логичнее было бы признавать доходом в том же порядке, что и зарплату, - в последний день месяца, в котором она начислена за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Ведь по нормам трудового законодательства заработная плата - это вознаграждение за труд, а также компенсационные и стимулирующие выплаты. То есть премии являются частью оплаты труда работников. И в этом случае в ситуации, когда премия выплачивается вместе с авансом по зарплате, НДФЛ с премии следует удерживать и перечислять в бюджет после выплаты зарплаты за вторую половину месяца, а не в день, следующий за выплатой премии.

К какому коду доходов относятся: премия к юбилею, стимулирующие выплаты.

В Минюсте России зарегистрирован (регистрационный N 44708 от 14 декабря 2016 г.) приказ ФНС России от 22.11.2016 N ММВ-7-11/633@ "О внесении изменений и дополнений в приложения к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ "Об утверждении кодов видов доходов и вычетов".

В кодах видов доходов и вычетов налогоплательщика уточнены наименования в части операций с производными финансовыми инструментами (коды 1532, 1533, 1535, 2641). Введены новые коды видов доходов для отдельных видов премий (2002 и 2003). Коды видов вычетов в разделе "Стандартные налоговые вычеты" дополнены новыми кодами (126 - 133). Кроме того, уточнены коды в разделе "Суммы, уменьшающие налоговую базу в соответствии с Налоговым кодексом Российской Федерации" (205 - 210).

С учетом внесенных изменений коды видов доходов и вычетов применяются при заполнении Справок о доходах физических лиц за 2016 год.

ФНС своим приказом дополнила коды видов доходов физлиц. Среди новых кодов выделим 2002 - для премий за производственные результаты работы и 2003 - для вознаграждений, которые выплачиваются за счет прибыли юрлица, средств спецназначения или целевых поступлений.

Согласно новому приказу код 2002 организации будут использовать для премий. Речь идет о выплатах за производственные и иные подобные показатели, предусмотренные:

- нормами законодательства РФ;

- трудовыми договорами или контрактами;

- коллективными договорами.

Полагаем, кодом 2003 надо будет обозначить, например, премию к празднику за счет прибыли юрлица.

Новые коды потребуются бухгалтерам при оформлении справки 2-НДФЛ.

В действующем перечне кодов доходов нет отдельных кодов для премий. Поэтому сейчас в зависимости от вида премии бухгалтер использует такие коды:

- 2000 - в основном для вознаграждений за выполнение трудовых или иных обязанностей. Например, для премий за производственные результаты;

- 4800 - для премий, выплата которых не связана с выполнением трудовых обязанностей. Например, премия к празднику. Также этот код применяется для доходов, у которых в перечне нет кода.

Как применяются стандартные налоговые вычеты на своих детей и опекунов.

Стандартный вычет на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок, отражается кодом 127. Если речь идет о вычете на третьего и последующих детей, то необходимо указать код 128.

В случае, если вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок, то по первому ребенку указывается код 130, по второму – 131, а по третьему и последующим – 132.

При определении размера вычета необходимо учитывать общее количество детей физлица вне зависимости от степени родства с ними или от того, на всех из них предоставляется вычет или уже нет. Иными словами, первый ребенок – это в любом случае наиболее старший по возрасту ребенок (Письма Минфина России от 15.03.2012 №03-04-05/8-302, от 14 февраля №03-04-05/8-179, ФНС России от 05.05.2012 №ЕД-2-3/326@, от 24.01.2012 №ЕД3-3/185@).

- сохраните, чтобы не забыть